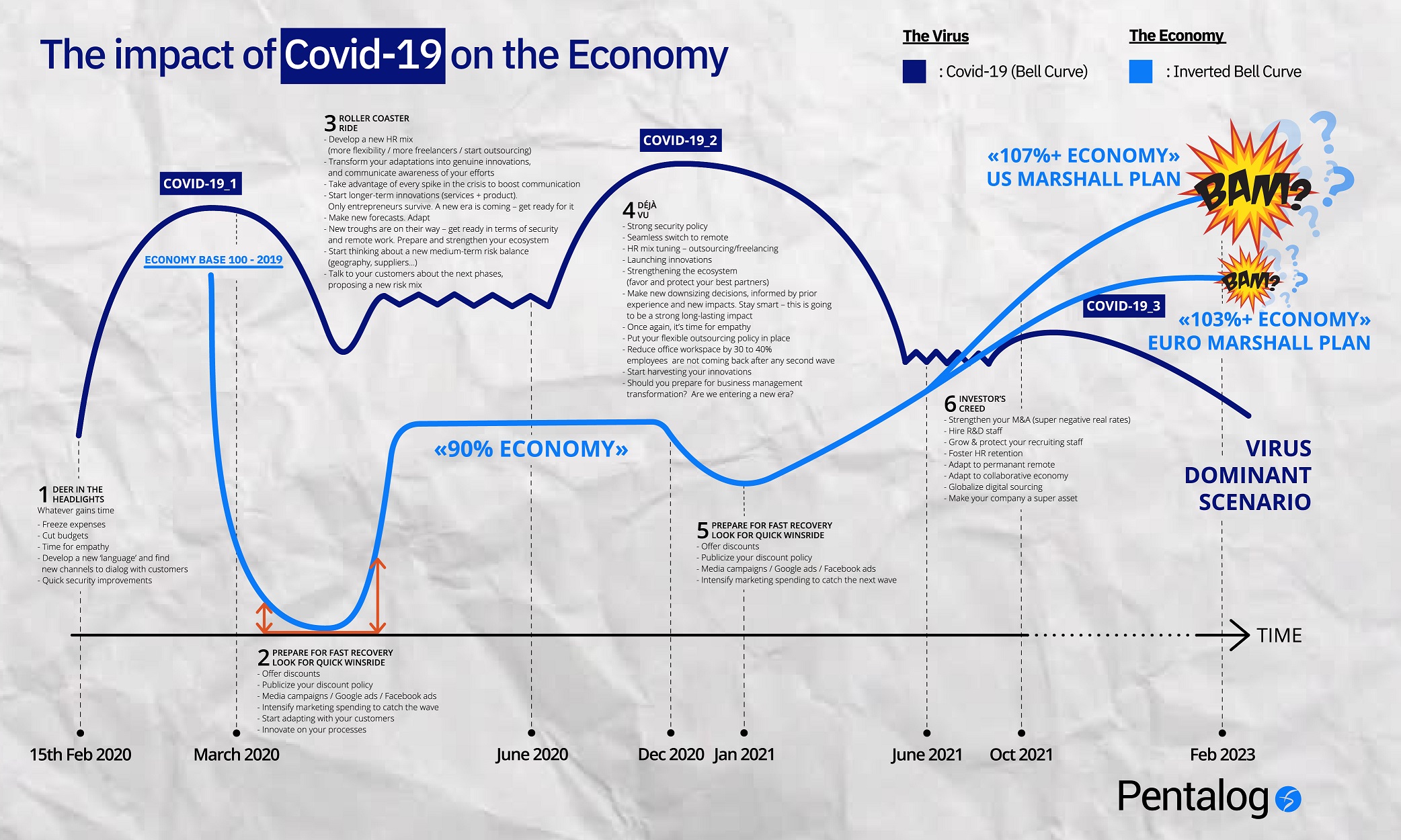

Finalement, ce que je retiendrai de la période Covid, c’est que sa phase la plus intense (qui comme prévu se terminera en juin), n’aura pas généré, économiquement du moins, le chaos tant redouté.

Attention. Je n’ai pas dit qu’il n’y a pas eu de crise économique, ni de drames humains. Mais il faut employer les mots dans leur juste sens. Il n’y pas eu de “chaos”, dans la mesure où le monde entier a sensiblement vécu la même chose en même temps. Tout le monde a traversé les mêmes perturbations au même moment, ralentissant dans les mêmes proportions, lançant à peu de choses près les mêmes mesures au même rythme ou presque. Donc formellement, jusqu’à la vaccination, aucun pays n’a joué une partition bien différente des autres, évitant ainsi de créer les conditions du chaos économique. Un choc oui, un chaos non.

C’est maintenant que ça va changer !

Et que la propension du monde à générer du désordre va se réveiller. Emmanuel Macron a eu raison de parler du manque d’ambition européen. Comme d’habitude, des européens sceptiques et frileux sur la dépense n’ont pas réalisé à quel point le vaccin était l’indispensable investissement de la relance ; et qu’il fallait le jouer au plus vite et au plus fort.

Résultat, le continent tout entier va se traîner à la vitesse du plus faible de ses états membres. Mais ne jetons pas le bébé avec l’eau du bain. L’Europe s’en sort beaucoup mieux que nombre de pays. Nous pourrons même retenir la remarquable égalité de traitement des pays de l’UE. Le moment venu, cette politique paiera.

Si l’essentiel de la pandémie dans l’hémisphère nord est désormais derrière nous, nous pouvons en revanche être désormais quasi certains qu’elle durera bien, malgré tous les efforts, environ 4 ans à échelle mondiale, avec des effets variés selon les moments et les endroits. Elle s’achèvera sans doute en gros rhume, dans 4 à 5 ans, et reviendra par petits foyers que nous ne contrôlerons même plus.

Et l’économie donc ? Une prime à la pensée en outcome !

Philosophiquement, retenons sans le moindre doute que la pensée en OUTCOME (résultat) a encore une fois supplanté la pensée en INPUT (ressources allouées, dépenses), donnant l’avantage à la vision anglo-saxonne.

C’est à partir du vaccin que les destins vont diverger un peu. Oh ! Pas beaucoup… de 2 à 6 mois. Mais cela va jouer dans la balance tout de même, et en partie sur la question des stratégies de taux et d’inflation. Comment les banques centrales, qui ont agi pendant toute la crise de la même façon pourraient-elles continuer à se synchroniser parfaitement alors que les uns vont tourner au ralenti et les autres à plein régime ?

Les stratégies nationales peuvent trouver là une opportunité de découplage au profit de ceux qui, en premier, retrouveront la croissance.

Que voient-ils les banquiers centraux anglais et américains ?

- Un contexte temporaire d’inflation du fait des redémarrages de supply chains.

- Un retour assez rapide vers de bons niveaux d’emploi, au-delà de ce qui était espéré.

- Des réserves de cash considérables chez des ménages et des entreprises dans un contexte de confiance croissante.

Plus que tout, ils pensent que nous sommes rentrés dans deux années au moins de croissance forte. Ils peuvent aussi imaginer qu’une petite inflation sous-jacente pointe son nez pour plus longtemps que prévu ; le couple vertueux de forte croissance et d’inflation est une bien belle opportunité de remettre l’église au milieu du village… et de :

- Laisser un peu monter les taux directeurs, redonner de la valeur à l’argent, donc remettre l’activité commerciale des banques en selle.

- Faciliter le remboursement de la dette.

- Favoriser l’économie productive après une décennie de spéculation à base d’argent facile.

- Mettre la pression sur la dette européenne alors que la BCE, elle, ne se permettra pas encore de laisser remonter les taux.

Cela fait beaucoup de raisons de bien utiliser ces 3 petits mois d’avance offerts gracieusement par Pfizer, Moderna et Astra. Surtout quand, comme Joe Biden, on a très envie de faire de la politique.

Je ne pressens pas un énorme retour de l’inflation, mais une opportunité d’utiliser la manne financière existante, le potentiel de croissance, probablement plus haut que prévu avant le Covid, pour ramener le système financier vers un fonctionnement plus durable et permettre aux citoyens américains de trouver plus d’emplois, mieux payés.

Au passage, cette inflation permettra à l’Etat américain de se désendetter à bon compte, tandis que le tapering (réduction progressive de la politique d’assouplissement monétaire) et le retour de taux légèrement plus hauts mettraient la pression sur la dette européenne, privée ou publique. Pourquoi se priver de ce petit croc en jambe…

Pourquoi envisager une croissance aussi marquée ?

Je l’ai déjà dit dans mon dernier papier, les injections et distributions massives de dollars aux américains sont un véritable plan Marshall. Finalement, on en est pas si loin en Europe non plus. Conjugué à des réserves d’épargne que l’évidence de la reprise vont rendre de plus en plus en plus inutiles, le rebond de consommation est inévitable.

Quant à l’investissement des entreprises, il sera conditionné par 2 besoins simultanés et brutaux : l’accélération digitale bien sûr, mais aussi la révolution environnementale. Ajoutons à cela la volonté US d’investir dans la stabilisation des économies d’Amérique latine et vous commencez à prendre conscience de l’extraordinaire vague d’investissement qui se prépare aux US et dans la zone dollar.

Au total, nous aurons bien une consommation tirée brutalement vers le haut et les investissements simultanés de trois générations d’entreprises : les entreprises pré-digitales et pré-green, en transformation massive ; les pure players de la première génération web ; et les modèles d’entreprise les plus récents, Covid native ou presque (digitales, écolo, remote et network), qui essaieront d’abattre les deux générations précédentes.

Croissance obligatoire !

Quand autant de forces se combinent simultanément, la croissance économique devient la seule option. Elle est forte et relativement durable. Je ne prétends pas pour autant que ce sont les 30 glorieuses non plus. Mais tout le monde va chercher à nous y faire croire, jusqu’au retour même de l’expression « Guerre froide » à la Une de tous les journaux suite aux bruits de botte en Ukraine et à l’agitation en Biélorussie.

L’Occident, tiré par les US, va essayer de jouer son va-tout contre la Russie, la Chine… Une communication de substitution se met en place, les tensions géopolitiques vont reprendre le devant de la scène, comme d’habitude. J’en veux aussi pour preuve la flambée de violence entre israéliens et palestiniens. La guerre nous rassure, semble-t-il…

La question est sans doute de savoir si les occidentaux ont les moyens de ce défi.

Et si la productivité digitale tant attendue arrivait ? Et la productivité verte ?

Dans l’actualisation de mon schéma économique, j’ai anticipé une déflagration potentielle vers 2024 ou 2025, quand la pression de la dette deviendra trop dure à soutenir partout. Ce serait le bon sens de penser que cela ne peut pas continuer comme ça et que le réel fera payer Biden et la période keynésienne que nous avons engagée. C’est le sens du point d’interrogation après le « BAM ».

Pourtant, je pense de mon côté que Joe et Janet font un très bon pari, celui de croire que nous sommes entrés dans la deuxième phase de la Révolution Industrielle Digitale.

Il y a toujours eu deux phases dans les révolutions industrielles. Celle où l’on devrait parler de Révolution Technologique, et la phase de généralisation où le dividende tombe, à savoir la productivité. Associée comme elle l’est à la transition écologique, la révolution digitale est sur le point de délivrer la productivité tant attendue.

Le Covid en est très certainement l’accélérateur inattendu, preuve que l’on ne peut rien prévoir. Mais le télé-travail rendu possible par la tech va bel et bien permettre de récupérer de l’efficience dans les emplois tertiarisés.

Cette productivité, Joe, Janet et les européens l’ont prévue. Il n’y a qu’à regarder le projet de taxation mondiale dont vient d’accoucher le G7. C’est la productivité délivrée au entreprises qui remboursera la note du Covid, conjuguée à l’augmentation des taxes pesant sur les groupes mondiaux.

Je mise définitivement avec ceux qui pensent en outcome. Ce sont toujours eux qui ont raison in fine !

Si vous cherchez des conseils sur la stratégie à adopter et des sources d’inspiration pour accélérer votre croissance, je vous invite à regarder notre série business PentaLive et nos tech talks PentaBAR.

Mon équipe de consultants est également prête à prendre le relais pour vous accompagner.

Consultez également :

22 février 2021 : l’heure de vérité

Les services SkillValue et Pentalog fusionnent et hackent la formule de l’excellence

La rétrospective transparente de l’année 2020 à Pentalog