Chaque Trimestre, Frédéric Lasnier, CEO de Pentalog, analyse la tectonique des plaques éco-socio-géostratégiques du business. Dirigeant d’une entreprise IT de 1300 personnes présente dans 16 pays, il partage réflexions et conseils pour prendre les bonnes décisions.

En cette rentrée mouvementée, de nouveaux signaux de gouvernance de la crise apparaissent.

Il est désormais évident que cette crise n’est pas finie, même si nous avons fait de gros progrès pour vivre en sa présence. Débarrassons-nous rapidement de l’état des lieux sanitaire, inévitable cependant pour prendre les bonnes décisions :

- La vaccination ralentit la pandémie et en réduit les effets.

- La conjoncture économique est intimement liée à l’efficacité des campagnes de vaccination.

- La reprise économique est importante dans les zones à forte vaccination.

- L’effet des vaccins ARNm paraît plus court qu’anticipé, même s’il continue de réduire la gravité sur une période plus longue.

- Il va falloir passer par une troisième dose d’ARNm, puis une quatrième, cinquième… À moins que les vaccins plus classiques ne prennent le relais.

- Les populations non vaccinées accélèrent la propagation du variant delta.

- Une recombinaison de différentes souches du covid-19 est fortement crainte, même si les vaccins ARNm s’adaptent vite.

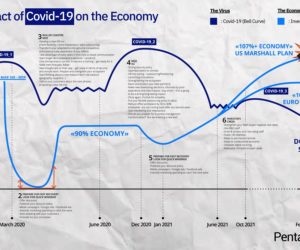

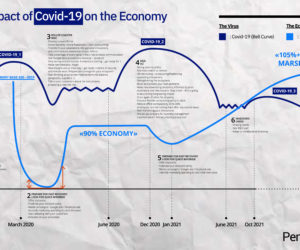

Un autre fait, majeur, est établi ; désormais nous sommes dans un schéma d’épidémie longue : 3 ans, 4 ans, 10 ans ? Personne ne peut vraiment le dire, mais cela signifie que la crise risque de rentrer dans des phases irréversibles pour les secteurs exposés.

En premier lieu, le tourisme ne reprendra pas sa forme initiale et les faillites vont probablement se multiplier. Il sera globalement disrupté, vidé de l’intérêt des investisseurs et des épargnants. L’aviation commerciale sera donc logiquement impactée, et le retail physique également. Nous avons déjà écrit ici sur les effets d’une crise longue, même si je l’avoue, je pensais que nous l’éviterions ; je me trompais. Nous pouvons au minimum penser qu’elle sera moins méchante que dans ses premiers développements, grâce aux progrès vaccinaux.

Les gagnants et les perdants

Dans ce contexte, la gouvernance politique peut difficilement changer d’objectif et le pilotage des États les plus avancés continue de s’articuler en premier lieu sur les objectifs sanitaires. Donc, pas vraiment de gros changements à attendre. Il est bien établi que les plus forts taux de croissance sont à mettre au crédit des plus vaccinés : France, Israël, UK. Tandis que d’autres pays très vaccinés ont déjà atteint le niveau économique de 2019. C’est le cas des US et de l’Allemagne (bientôt) par exemple. Aucune raison que ce schéma ne change pendant un bon moment. Les pays les plus avancés sont les vainqueurs de la crise covid, US en tête, suivi de bon nombre de pays d’Europe, du Japon et de la Corée. Les émergeants sont groggy, leur niveau d’infrastructure, de sécurité monétaire et la productivité de leurs entreprises n’ont pas toujours tenu le coup. Ce schéma va donc se poursuivre sur 2021 et probablement une bonne partie de 2022. Rentrer en 2022 dans des zones émergentes pourrait donc constituer un pari intéressant du point de vue des coûts.

Quant à la Chine, annoncée comme le futur grand gagnant de l’économie des masques et du paracétamol, elle ne sortira pourtant pas si bien que cela de 2021. Il y a entre le pouvoir de Xi et les entreprises technologiques quelque chose qui ne fonctionne pas. Xi ne tolère pas que ces entreprises puissent profiter de plus d’informations que l’État Chinois : et il ne dispose pas encore de la crédibilité de l’État américain pour imposer un « cloud act » à la chinoise aux entreprises de l’Empire du Milieu. Le résultat est une défiance réciproque grandissante et un risque réel de voir le pays ralentir sur ce qui semblait être son principal point fort. Comme quoi le communisme n’est pas mort et peut tout à fait mettre son nez dans le capitalisme digital.

Globalement la position chinoise n’est pas renforcée, sa tentative d’établir un nouveau softpower fait pschitt :

- La crise de Hong Kong a laissé des traces.

- Le pangolin, coupable presque idéal, semble l’être de moins en moins dans les faits et la gestion de la crise par Pékin est de plus en plus inadaptée. Quant à son origine, plus personne ne s’interdit le doute.

- La Chine n’a pas réussi à produire un bon candidat vaccin… et n’est pas vaccinée.

- Les occidentaux ont pris conscience des trous béants de leur supply chain et ont commencé à réagir.

La Chine n’est à coup sûr plus en position de s’afficher en winner et Xi Jin Ping a beaucoup perdu en crédibilité. Les américains ont perçu tous ces signaux et sont bien décidés à pousser leurs pions et à défier Pékin sur des questions de souveraineté maritime et en Mer de Chine notamment.

Qu’est-ce qui attend les décideurs dans les 6 prochains mois ?

On a beaucoup commenté l’inflation ces derniers temps. Il est vrai qu’elle a atteint des pics notables aux US par exemple, où les 5% ont été largement dépassés en juillet. Mais le reste du monde rassure beaucoup sur ce terrain. Tant l’inflation que la pénurie de marchandises semblent dues au traitement palliatif de la crise. Les chèques Trump ont été dépensés et il n’y en aura pas d’autres. Tout le monde a compris.

Donc même si les prix ont bel bien progressé, l’inflation européenne (UK compris), n’a pas grand-chose d’alarmant une fois pris en compte tous les paramètres. Les ajustements de taux d’intérêt attendus seront probablement plus faibles que les autorités politiques et monétaires américaines ne le rêvaient. En tenant compte de l’inflation, les taux réels devraient rester négatifs dans la plupart des économies développées, favorisant certainement les investissements des plus audacieux.

Que se passe-t-il avec le bitcoin, les actions, l’immobilier, l’or et les devises de réserve ?

Quelle est la signification de l’irrésistible ascension du bitcoin et son retour à $50 000 ? Pour comprendre, il faut mêler au raisonnement les classes d’actifs les plus fortes du moment : l’immobilier, qui connaît des fortunes très diverses mais qui monte comme rarement, les deux grandes monnaies, l’or et les actions.

Le dollar et l’euro sont restés incroyablement collés l’un à l’autre, eu égard à la crise que nous traversons. Sur un an, il ne s’est pour ainsi dire rien passé. L’un, porté par la croissance et des taux un peu plus élevés, l’autre par l’incroyable solidité commerciale dont la Zone Euro continue de faire preuve. C’est clair ? Précisons : la Zone Euro peut en effet se permettre d’afficher des taux plus bas que le reste du monde. Elle est stable politiquement, sa balance commerciale est structurellement excédentaire, ce qui n’est pas le cas des US. Quant au déficit budgétaire cumulé de ses membres, il est bien plus faible que celui des US ou du Japon.

Si finalement l’inflation n’est pas si effrayante que cela, et que les monnaies de réserve ont fait jeu égal, que s‘est-il alors passé sur l’or, le bitcoin, les actions et l’immobilier ? Et bien le monde ne se protège plus en achetant des monnaies de réserve ni même de l’or, très inaccessible ; le monde a découvert et attribue une incroyable confiance dans le bitcoin.

Que le bitcoin devienne vert, se démocratise en tant qu’instrument de paiement, et il sera adopté par tous en substitution du compte courant en monnaie locale. Dépolitisé et limité en émission, le bitcoin ne peut que surperformer l’Euro et le Dollar. Les états n’y peuvent plus grand-chose ou alors il faut qu’ils se dépêchent. Après ce sera trop tard et il ne leur restera que la fiscalité… bien difficile à appliquer sur cette classe d’actif.

Le nombre d’utilisateurs a donc augmenté dans la crise, ponctionnant sur l’or. La valeur du bitcoin en dollar sur le marché a d’ailleurs à peu près atteint celle du marché de l’or. Mais tandis que l’un a progressé fortement sur 12 mois, le bitcoin, l’autre s’est replié, l’or.

Attention toutefois au retour de flammes ! Le bitcoin et les cryptomonnaies ne sont pas également répartis dans le monde. Extrêmement populaire dans les économies émergentes, le bitcoin énerve ailleurs, là où se déploient les marchés et le pouvoir.

Le covid-19 consacre la productivité digitale !

De la même manière que la crise a consacré le bitcoin comme actif numéro 1, elle met en évidence l’explosion de la productivité digitale. Si hier encore il restait des foyers d’activités économiques peu concernés par le digital, c’est aujourd’hui révolu.

Les sociétés comme Pentalog, les places de marchés de freelancers digitaux et les recruteurs sont harcelés par les besoins des entreprises. Tous ceux qui avaient massivement investi avant la crise sont les gagnants incontestables, provoquant une hystérie du rattrapage pour les autres. Nous serons nombreux, malgré des résultats 2020 déjà plutôt bons, à afficher des croissances organiques de 15 à 25% en 2021. C’est bien simple, Gartner estime que les dépenses mondiales de l’IT vont augmenter de 8,6% cette année. C’est historique. Elles avaient progressé de 3,7% en 2019 et 0,9% en 2020. Autrement dit, et pour simplifier la croissance a plus de doublé en rythme par rapport à 2019 et nous ne voyons aucune baisse se profiler en 2022. Le covid est clairement un accélérateur. Le télétravail devient la norme du secteur tertiaire et c’est irréversible. Les enseignements qui en découlent sont limpides :

- Si vous êtes une entreprise majoritairement consommatrice de puissance digitale, humaine et technique, et que vos dépenses ont progressé de moins de 8,6% en 2021… C’est que vous augmentez votre dette digitale.

- Si vous êtes une entreprise de technologie ou de conseil et que vous faites moins de 8,6% de croissance, c’est que vous perdez en part de marché mondiale.

Cette matérialisation aux yeux de tous de l’efficacité digitale fait flamber les actions des sociétés digitales en bourse, bien plus encore que le bitcoin ou la pharmacie. Elles sont l’actif ultime à posséder dans les années 20. La tech digitale, Moderna et Pfizer… What else.

En conclusion, que faire entre l’automne 2021 et le printemps 2022 ?

- Consolider les acquis du télétravail. Réduire encore les surfaces allouées au travail tertiaire. Le retour dans les bureaux est une illusion et un repoussoir à l’embauche dans un marché de croissance.

- Réaliser un audit à 360° ? La mission de votre entreprise a-t-elle changé ? Vos opportunités de marché ont-elles évolué ? De nouvelles barrières se sont-elles dressées ? Votre équipe pré-covid est-elle prête pour le post-covid ?

- Augmenter les moyens de formation digitale en entreprise pour augmenter la productivité dans un contexte définitivement orienté télétravail.

- Chercher ses clients et ses investissements dans les secteurs d’avenir de ce nouveau contexte : loisir digital, Edtech et développement personnel (éducation technologies), Biotech (ARNm en particulier), e-commerce retail, disruption du tourisme et de l’aviation (sport outdoor, camping), SaaS, IoT, Fintech et Crypto-monnaies, ameublement, immobilier de particulier, disruption immobilière, Tech Services, HR disruption, Green Techs…

- Compléter les équipes digitales de vos entreprises dans les pays émergents. La compétition devient trop intenable, ce n’est plus une question de coûts désormais mais de disponibilité !

- Marketer les secteurs géographiques les plus expansionnistes et rémunérateurs : UK, US, Canada, Allemagne, Autriche, Pays-Bas, Suisse… Les mondes anglo-saxons et saxons surperforment et il faut les adresser.

- Ouvrir pour partie l’entreprise au paiement en bitcoins si certains de vos couples produit-service/client le permettent.

- Former vos équipes aux nouveaux moyens de design et de déploiement d’applications légères : “low-code et no-code” sont les instruments parfaits de la guérilla digitale.

- Marketer intensément vos nouvelles différences.

On se retrouve fin décembre avec le bilan 2021 et les enjeux 2022.

D’ici là prenez soin de vous et de vos équipes.

Consultez également :

Coronavirus : Et si la pandémie durait 5 ans ? 10 ans ?

Après le Covid, l’hypercroissance.

Pentalog : Une croissance organique de 25% au T3 et bientôt plus de 100 recrutements par mois !