La levée de fonds est un sujet technique, à mi-chemin entre le juridique et le financier. C’est une préoccupation courante de l’entrepreneur en croissance. Pourquoi et quand lever des fonds ? Amorçage, capital création, capital développement… comment se passe physiquement l’opération ? Quels sont les enjeux, les risques et les pièges à éviter pour la startup qui lève des fonds ? Quels sont les avantages et les inconvénients de la levée de fonds ? Quels investisseurs accepter ?

Pour répondre à ces questions, Pentalog et Pentalabbs ont invité à témoigner Irina SERBAN, avocate associée chez Lexelians. Irina SERBAN est spécialisée en droit des sociétés. Elle assiste les entrepreneurs sur les opérations capitalistiques, les fusions acquisitions, l’investissement et les levées de fonds.

Elle a partagé son expertise auprès d’un public de startups, d’entrepreneurs et de business angels lors d’un afterwork le 24 mai au Château des Hauts, le siège de Pentalog. Je retrace ici les grandes lignes de son intervention.

#1 – Pourquoi lever des fonds ?

La levée de fonds sert à financer un projet ou à financer la croissance de l’entreprise. La startup dispose en théorie d’alternatives : l’emprunt bancaire, les aides de l’État (comme le Crédit d’Impôt Recherche, ou le Crédit d’Impôt Innovation), la BPI. Alors pourquoi lever des fonds ?

1 – La première raison : parce que l’entrepreneur n’a pas le choix.

Les banques sont frileuses à investir dans des projets innovants, qu’elles ne connaissent pas, pour lesquels il n’y a pas de point comparatif (ex robotique, énergies renouvelables…). Par définition, des projets innovants sont plus risqués. Les banques n’y vont pas.

2 – Pourquoi lever des fonds plutôt qu’obtenir des aides de l’État ou de la BPI ?

Pour obtenir des aides de l’État ou de la BPI, il faut remplir des conditions en terme de CA ou de montant de capitaux propres. La levée de fonds en amont permet d’avoir une situation de capitaux propres positive pour accéder à des aides de la BPI. La BPI co-investit la plupart du temps quand un autre fonds investit, et dans l’autre sens l’aide de la BPI donne un signal très positif auprès des investisseurs.

3 – Pourquoi lever des fonds plutôt que recourir à un emprunt ?

Un emprunt bancaire coûte de l’argent, alors qu’avec une levée de fonds, l’entrepreneur n’a pas d’intérêt à rembourser. Concrètement c’est du cash sans remboursement à faire dans l’immédiat.

En contrepartie de la levée de fonds, on rémunère l’investisseur avec des actions.

L’objectif de l’investisseur : une rentabilité à moyen terme, en sortant de l’entreprise d’ici 5 à 7 ans pour faire une plus-value importante. L’investisseur cherche une forte rentabilité et une forte croissance.

#2 – Quand lever des fonds ?

Le projet doit être prêt et doit être séduisant… mais la startup doit être capable d’anticiper son besoin de financement.

Une levée de fonds prend en général 6 mois. Tenez-en compte : si vous bénéficiez d’une trésorerie suffisante, vous pourrez mener les négociations de façon sereine avec l’investisseur.

Évitez l’urgence (besoin de trésorerie imminent), car ça peut refroidir l’investisseur, ou alors il va chercher à en profiter au maximum. Il faut que le projet soit prêt et suffisamment avancé pour que sa valorisation soit justifiée.

#3 – Avantages et inconvénients des levées de fonds

1 – Avec la levée de fonds, la startup n’a pas de dette à court terme.

L’investisseur entre au capital, devient actionnaire. Ce qui signifie qu’il n’y a pas de nouvelle dette à court terme ni d’intérêt à payer. Il n’y a pas de garantie personnelle du fondateur à donner, son patrimoine est isolé et protégé.

Concrètement, l’entreprise reçoit du cash, ce qui améliore immédiatement ses capitaux propres et ça peut lui permettre d’obtenir un emprunt, des aides… C’est une sécurité financière pour l’entreprise.

2 – L’investisseur apporte son expérience et son carnet d’adresse

Avec une levée de fonds, la startup a un avantage supplémentaire : l’investisseur apporte son expérience et son carnet d’adresse, ce qui va accélérer le développement de l’entreprise.

3 – Inconvénients de la levée de fonds

- le temps : compter 3 mois pour trouver l’investisseur et 3 mois pour boucler l’opération

- la dilution : les fondateurs partagent le capital avec l’investisseur

- la perte d’autonomie : les fondateurs ne sont plus les seuls maîtres, ils partagent le pouvoir décisionnel avec l’investisseur (mais l’investisseur vient avec son argent et son réseau)

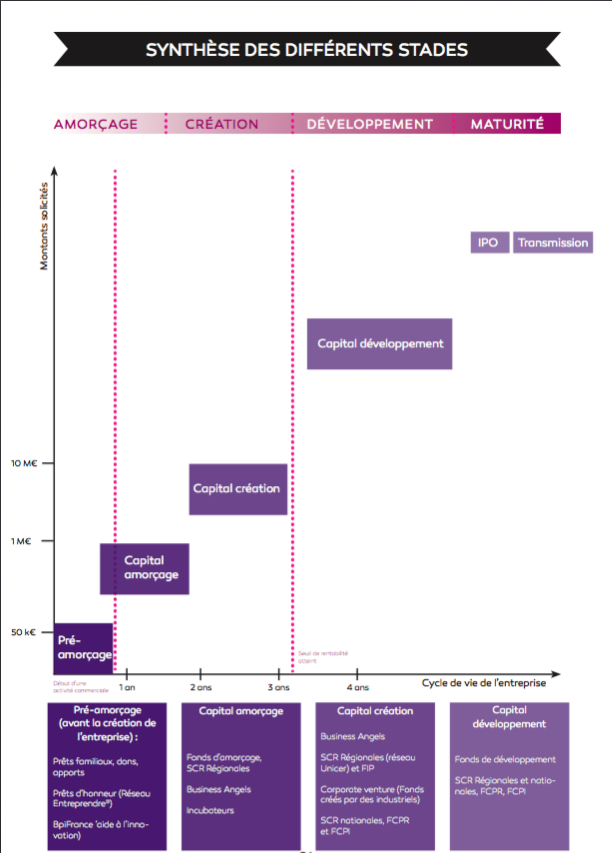

# 4 – Les typologies d’investisseurs

La première ressource du fondateur, c’est d’abord son temps, lorsqu’il ne se rémunère pas (6 à 12 mois). Viennent ensuite le 1er cercle (love money), les incubateurs de grands groupe de votre secteur, les business angels, puis Pentalabbs (services for equity).

1 – Le 1er cercle : love money, amis et cercle familial.

Le montant levé auprès du 1er cercle est variable selon les cas.

Généralement la startup fait sa première levée de fonds auprès de son « premier cercle », les amis et la famille. Ils investissent et obtiennent en échange une réduction sur l’Impôt sur le Revenu ou sur l’Impôt Sur la Fortune (ISF).

Attention ! Il faut anticiper le calendrier fiscal, car l’opération doit être bouclée au plus tard le jour de la déclaration d’IR ou d’ISF

2 – Le 2ème cercle : les business angels et « family offices »

Montant levé : entre 5 000 et 20 000 euro par business angel.

Plusieurs centaines de K€ auprès d’un réseau.

Les business angels sont des personnes physiques qui investissent leur patrimoine personnel sur des projets innovants (entre 5 K€ et 20 K€ en moyenne). Ils sont regroupés en réseau, ce qui permet de lever plusieurs centaines de milliers d’euros avec une même levée de fonds.

3 – Les fonds d’investissement

Les fonds d’investissement sont des sociétés qui investissent dans du capital et s’occupent d’un portefeuille d’actions. Ils sont spécialisés dans des domaines (par exemple la robotique).

Certains fonds investissent principalement pour un 1er tour de table. Alors que d’autres fonds d’investissement apportent des montants très importants.

Conseil : faire appel à un leveur de fonds, un intermédiaire qui prend en général 5 à 6% de commission sur le montant levé par son intermédiaire. Les fonds d’amorçage et les fonds de développement permettent de lever entre 1M€ et plusieurs centaines de millions d’euros.

La levée de fonds est une démarche qui demande beaucoup d’énergie à l’entrepreneur, c’est pourquoi il est conseillé de passer par un leveur. Pour le choisir, il faut regarder son réseau, pour qui il a levé, dans quel domaine. Le leveur vous demande quels sont vos KPI. Vu son expérience du marché, il va vous indiquer à quel niveau il peut lever. Attention, en 6 mois (durée moyenne d’une levée de fonds) un marché peut se retourner, notamment si un concurrent réussit sa levée à une valorisation en dessous de celle de votre entreprise. Dans ce cas, ça devient compliqué.

NB. Il faut que le leveur n’arrose pas toute la place avec votre projet. Il faut demander auprès de quel fonds le leveur va vous présenter (pour éviter la lassitude des investisseurs qui revoient le même projet plusieurs fois).

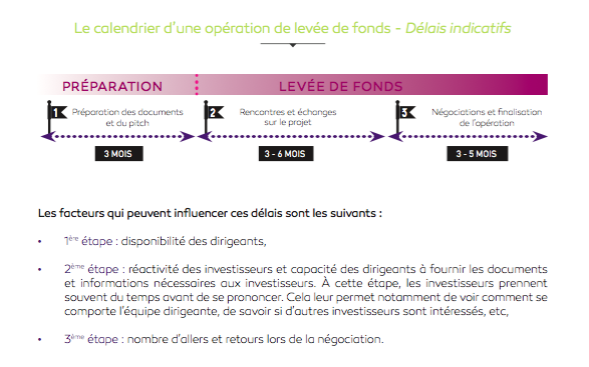

# 5 – Comment organiser la levée de fonds (durée 6 mois).

- 3 premiers mois : étape business, préparer le projet, rencontrer l’investisseur, présenter le projet…

- 3 derniers mois : étape juridique, signature…

# 6 – Que préparer pour réussir la levée de fonds ? (3 premiers mois)

1 – L’executive summary

L’executive summary, c’est le CV du projet, le 1er document concis et clair qui explique le projet et donne envie à l’investisseur de vous rencontrer.

2 – Le business plan

Le business plan doit être communiqué si l’investisseur a dit qu’il est intéressé par le projet. Inutile de faire signer un accord de confidentialité à un fonds réputé. En revanche c’est conseillé pour un business angel.

3 – Le pitch

La phase de pitch consiste à rencontrer l’investisseur et jouer le jeu des questions réponses.

# 7 – Les étapes de la phase juridique (3 derniers mois)

1 – La lettre d’intention

La lettre d’intention est un document juridique qui résume l’intégralité de l’opération de levée de fonds.

2 – L’audit

L’audit consiste à présenter à l’investisseur la comptabilité, les contrats clients et fournisseurs

3 – Le closing : signature de la documentation d’investissement

La négociation et la rédaction des documents juridiques se nomme « closing ». C’est l’étape de finalisation de l’opération.

#8 – Les principaux points de négociation – la lettre d’intention et le pacte d’actionnaire

1 – La lettre d’intention

La lettre d’intention est le premier document officiel qui résume l’opération entre vous et l’investisseur. Ce document fait généralement 3 ou 4 pages. Il ne doit pas être négligé par le startuper. C’est un contrat très court qui résume les principaux points, par exemple la valorisation qui est acceptée et signée.

L’entrepreneur doit négocier et se faire conseiller dès cette étape. Parce qu’il est tenu par ce document, la lettre d’intention, et par les engagements acceptés dans ce document.

Faites-vous conseiller dès cette étape. car c’est difficile de revenir sur ce qu’on a déjà accepté. Il peut y avoir des clauses d’exclusivité (pour éviter de faire monter les enchères entre investisseurs)

Cadrez bien la période d’exclusivité, maximum 6 à 8 semaines. Il vaut mieux signer ensuite un avenant à la lettre d’intention.

Le contenu de la lettre d’intention :

- la description de l’opération d’investissement

- la valorisation,

- le type d’investissement (action, obligation)

- le calendrier

- les conditions suspensives

- la clause d’exclusivité

- la clause de confidentialité

Pour valoriser une startup dans les nouvelles technologies, on regarde le potentiel de marché et la capacité de l’entreprise à le capter, sur un temps relativement court. Quand il n’y a pas de référent, on regarde comment le porteur de projet constitue son équipe, comment l’équipe est structurée, à quelle vitesse l’équipe arrive à convaincre un nombre significatif de clients. Tout ça joue beaucoup dans la valeur de la startup.

Éric GOUIN, CEO de Pentalabbs

# 9 – Le pacte d’associés

Le pacte d’actionnaires, signé entre tous les actionnaires, fait entre 30 et 40 pages. C’est un document technique qui devient rapidement assez subtil.

Le pacte d’actionnaire, c’est comme un « contrat de mariage » avec l’investisseur : il définit comment ça se passe le temps qu’on est ensemble, et comment ça se passera quand on se séparera. NB : l’objectif de l’investisseur, c’est sortir au bout de 5 à 7 ans.

1 – Les clauses de gouvernance de l’entreprise

La « vie commune » est définie dans les clauses de gouvernance de l’entreprise. Contrairement aux banques, les fonds ont du pouvoir. De quel ordre ? C ‘est ce que prévoient ces clauses :

- Un siège au conseil d’administration ?

- Un droit de véto sur des décisions stratégiques ? (ex décisions de distribution de dividendes).

2 – Les clauses qui concernent l’actionnariat

Le 2ème volet du pacte d’actionnaires rassemble les clauses qui concernent l’actionnariat.

- Comment ça se passe si un actionnaire veut vendre ses actions ?

- Si le fondateur a envie de vendre ses actions ?

- Est-ce qu’on peut forcer l’investisseur à sortir en même temps que vous (pour une offre de vente de 100% des actions) ?

- Quelles sont les conditions relatives à la valorisation pour l’application de cette clause ?

De belles opérations de rachat peuvent échouer à cause d’une clause qui manque (le fondateur n’arrive pas à forcer l’investisseur à sortir, à vendre ses participations.

3 – Les clauses de liquidité, de mandat et de rachat

Les clauses de liquidité correspondant à la fin de la vie commune : l’investisseur veut sortir avec une belle plus-value. Un fonds d’investissement demande des clauses de liquidité : s’il ne se passe rien pendant 5 à 7 ans, il doit pouvoir sortir

Les clauses de mandat (à une banque d’affaire) permettent à l’investisseur de vendre la société dans un délai négocié, si la société n’a pas été vendue entre temps.

Parfois le chef d’entreprise n’a pas envie de vendre. Dans ce cas, il demande un mécanisme juridique pour racheter la participation de l’investisseur, à partir d’un certain moment, à certaines conditions de prix

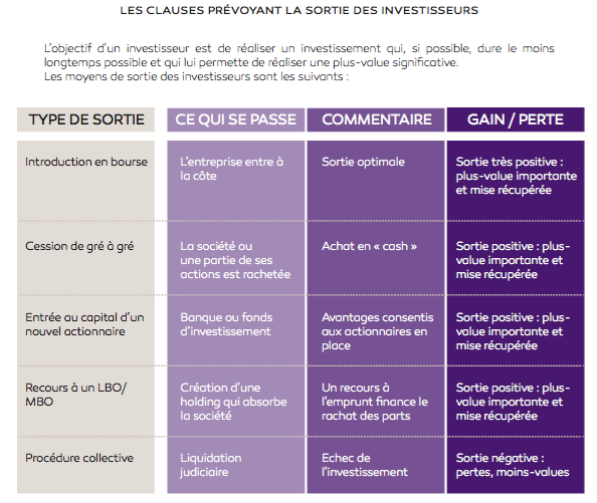

4 – Les différentes sorties possibles après une levée de fonds

- IPO : entrée en bourse cession (rachat par un concurrent)

- l’entrée d’un autre fonds => les actionnaires en place obtiennent une rémunération au moment de cette entrée

- le recours à un LBO

- la procédure collective

#10 – les 3 erreurs à éviter lors d’une levée de fonds

1 – sous-estimer le temps nécessaire à lever des fonds

Pour réussir sa levée de fonds, il faut prévoir qu’on a besoin de temps et d’énergie. On ne peut pas produire pendant ce temps ni se consacrer pleinement à son entreprise.

2 – être mal entouré

Être mal entouré ou mal conseillé fait perdre de la vitesse au projet de levée de fonds. Par exemple, vous ne devriez pas donner d’exclusivité trop longue dans la lettre d’intention. C’est pourquoi il est conseillé de faire appel à un leveur. De plus vous devez être capable de rebondir, car le contexte n’est pas figé.

3 – ne pas se faire conseiller au bon moment

La levée de fonds, c’est une ingénierie juridique et financière qui peut devenir complexe. Il faut bien mener les négociations, dès la lettre d’intention. Vous avez l’obligation de mener des négociations de bonne foi, vous ne pouvez pas rompre brutalement des pourparler, ou de façon abusive.

#11 – Questions et commentaires

- Calendrier fiscal. il faut éviter de recevoir des dons au 31 décembre, il faut garder à l’esprit l’aspect fiscal pour trouver le meilleur moment pour boucler l’opération

- Pourquoi placer le business plan avant le pitch ? Il peut arriver que l’investisseur veuille tout de suite vous rencontrer, mais parfois le fonds demande à voir d’abord le business plan. Quand on décide d’aller chercher des fonds, il faut regarder l’état du marché, il y a des périodes plus favorables que d’autres, ça dépend du secteur de votre entreprise. Si on est précurseur il faut y aller tout de suite.

- La valorisation. D’où vient cette valorisation ? En early stage, la valorisation se concrétise quand on a

- des contrats clients,

- des preuves de concept

- l’investisseur analyse la vitesse à laquelle on fait l’acquisition client

- Les particularités des levées de fond en early stage : pas de lettre d’intention, un process beaucoup plus simple

- Comment lever beaucoup de cash en early stage? La recette de la levée, c’est la vitesse d’acquisition de contrats clients.

- Une levée de fonds doit être adapté au projet et aux besoins spécifiques. Il peut y avoir plusieurs tours de table. L’entrepreneur perd de l’autonomie juridique, mais reste le roi de son entreprise. Les business angels n’ont jamais la majorité et ne veulent pas être considérés comment gérant de fait (dans le cas où il y aurait un problème)

- Comment valoriser une part qui comptablement ne vaut rien ? Il faut appliquer la moyenne des différentes méthodes de valorisation (activité, marché, secteur… aspects comptables…) La valorisation de l’entreprise est une question complexe, c’est le rôle de l’expert comptable de vous aider à évaluer votre entreprise.

- Que faire si on a sur-souscrit, si on arrive à lever plus de fonds que prévu (par exemple on veut lever 1M€ et on lève 1.5 M€). Est-ce qu’on doit accepter l’argent ? La dilution peut augmenter. Il faut vite se concerter avec l’équipe pour décider ce que vous aller faire de cet argent pour accélérer la croissance.

# 12 – liens utiles sur la levée de fonds et les startups

- Contacter Lexelians, cabinet d’avocats spécialisés marchés de capitaux, private equity

- Le financement de startups par Pentalog, capital risque et incubation

- Les startups de Pentalabbs

- Actualités Mai 2016 – Objectif Pentalog : devenir numéro 1 européen de l’économie des startups